Амортизация – это процесс учета износа и старения материальных активов компании. Она является значительной статьей в бухгалтерском учете и отражается в балансе предприятия. Понимание того, каким образом амортизация отражается в балансе, является важным аспектом для финансового анализа и планирования.

Постепенное старение и износ оборудования, зданий и других активов ведет к уменьшению их стоимости со временем. Амортизация представляет собой метод учета этих потерь стоимости и ее распределения на все годы службы активов. Она позволяет предприятию учесть износ активов и заранее начислить расходы, связанные с их использованием.

В балансе амортизация отражается в разделе Нематериальные активы и Основные средства. Сумма амортизации и стоимость активов указываются отдельно для каждого вида активов. Таким образом, эти разделы позволяют визуально представить ликвидность активов и их погашение со временем.

Амортизация в балансе компании

1. Счет 08 Основные средства. На этом счете фиксируются стоимость и сумма амортизации основных средств компании, таких как здания, оборудование, транспортные средства и прочие долговечные активы.

2. Счет 09 Нематериальные активы. Здесь отражается стоимость и сумма амортизации нематериальных активов, таких как лицензии, патенты, полезные модели и изобретения компании.

3. Счет 10 Доходные вложения в материальные ценности. На этом счете регистрируется стоимость и сумма амортизации доходных вложений в материальные ценности, таких как акции и доли других компаний, приобретенные для получения доли в прибыли или права голоса.

4. Счет 11 Финансовые вложения. Здесь отражается стоимость и сумма амортизации финансовых вложений, которые являются долгосрочными инвестициями компании в другие организации.

5. Счет 12 Прочие внеоборотные активы. На этом счете фиксируется стоимость и сумма амортизации прочих внеоборотных активов, которые не относятся к основным и нематериальным активам, доходным вложениям и финансовым вложениям.

Амортизация отражается в балансе компании с помощью особых учетных записей и сводных данных о стоимости активов и их суммарной амортизации. Это позволяет компании контролировать степень износа своих активов и принимать решения о необходимости их замены или ремонта.

Основные понятия и определения

Баланс – отчет, который представляет финансовое положение компании на определенный момент времени. Баланс состоит из активов (имущество и права компании) и пассивов (капитал и обязательства), которые должны быть сбалансированы друг с другом.

Активы – все имущество и права, которыми владеет компания и которые могут быть использованы для получения экономических выгод в будущем. В активы входят такие объекты, как здания, машины, запасы, денежные средства и т.д.

Пассивы – капитал и обязательства, которые компания должна вернуть или оплатить в будущем. К пассивам относятся, например, выданные акции, заемные средства, обязательства перед поставщиками и т.д.

Амортизационный период – промежуток времени, в течение которого актив учитывается на балансе компании. Амортизационный период зависит от полезного срока службы актива и метода амортизации, который выбирает компания.

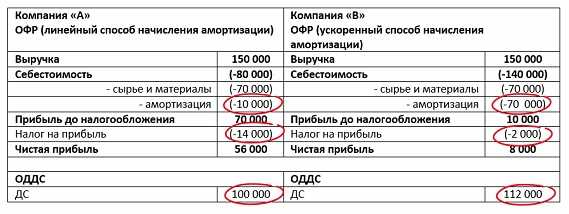

Метод амортизации – способ распределения стоимости актива на протяжении его полезного срока службы. Существуют различные методы амортизации, такие как прямолинейный метод, метод уменьшаемого остатка и др. Компания выбирает метод амортизации в зависимости от своих особенностей и требований закона.

Примеры амортизации в балансе:

Пример 1: Компания приобретает здание стоимостью 500 000 рублей с полезным сроком службы 20 лет. Она выбирает прямолинейный метод амортизации, что означает, что она будет учитывать 1/20 стоимости здания каждый год. Таким образом, на балансе компании каждый год будет отражаться списание 25 000 рублей (500 000 / 20).

Пример 2: Компания приобретает компьютер стоимостью 50 000 рублей с полезным сроком службы 5 лет. Она выбирает метод уменьшаемого остатка, что означает, что она будет учитывать на балансе большую часть стоимости компьютера в начале его использования. Например, в первый год списание может составлять 40% стоимости (20 000 рублей), а в последующие годы — 30% стоимости (15 000 рублей).

Амортизация как метод учета

Амортизация осуществляется в соответствии с действующим законодательством и бухгалтерскими правилами. Сумма амортизации определяется исходя из стоимости актива, его срока службы и метода начисления.

Амортизация отображается на балансе организации в разделе Нематериальные активы или Основные средства в виде соответствующего счета. Данный счет показывает остаточную стоимость активов после учета начисленной амортизации.

Одновременно с начислением амортизации происходит увеличение расходов организации, что влияет на прибыль предприятия. Также амортизация является основным фактором формирования налогооблагаемой базы и определения налогооблагаемых доходов.

Амортизация – важный инструмент учета, позволяющий регулярно учитывать износ и старение активов и отражать соответствующие изменения на балансе компании. Чтобы избежать потерь, организации должны детально вычислять и контролировать амортизацию своих активов в соответствии с правилами и нормативами, установленными законодательством.

Амортизация в системе бухгалтерского учета

В балансе компании амортизация отражается в разделе Долгосрочные активы или Основные средства. Здесь указывается сумма начальной стоимости активов и их накопленной амортизации в момент отчетной даты.

Информация о стоимости активов и их амортизации может быть представлена в виде таблицы или списка. Примерно следующий вид:

- Здание – начальная стоимость 1 000 000 руб., накопленная амортизация 500 000 руб.

- Транспортное средство – начальная стоимость 500 000 руб., накопленная амортизация 200 000 руб.

- Оборудование – начальная стоимость 800 000 руб., накопленная амортизация 300 000 руб.

Помимо баланса, информация о амортизации может быть указана и в отдельных учетных документах компании, таких как ведомости амортизации или акты списания.

Внимание к амортизации в бухгалтерском учете позволяет компании регулярно обновлять информацию о стоимости активов, контролировать их износ, планировать замены и обновления, а также предоставлять актуальные данные для финансовой и налоговой отчетности.

Правила и принципы отражения амортизации

Амортизация представляет собой процесс учета стоимости износа и старения активов предприятия. В результате амортизации осуществляется распределение стоимости активов на протяжении их срока службы. Процесс отражения амортизации в балансе предусматривает соблюдение определенных правил и принципов.

В соответствии с бухгалтерским законодательством, амортизационные отчисления признаются в составе прямых расходов предприятия. Амортизация отражается на активной стороне баланса в разделе Основные средства или Нематериальные активы в составе совокупной стоимости активов.

Отражение амортизации в балансе обычно происходит путем вычета ее суммы из первоначальной стоимости актива. После проведения амортизации на балансе отображается остаточная стоимость актива, которая указывает на его текущую стоимость и степень износа.

Для учета амортизации используются специальные счета, которые отражают начисленные суммы амортизации и остаточную стоимость активов. Эти счета обычно указываются в бухгалтерской отчетности.

Помимо правил отражения амортизации в балансе, существуют также принципы определения суммы амортизации и срока ее начисления. Сумма амортизации определяется на основе специальных методов и рассчитывается в зависимости от срока службы активов. Принцип начисления амортизации предусматривает равномерное распределение стоимости активов на протяжении их срока эксплуатации.

Амортизация в активе баланса

В активе баланса амортизация отражается в разделе Основные средства. Основные средства включают в себя здания, сооружения, оборудование, транспортные средства и другое недвижимое имущество, используемое в хозяйственной деятельности организации.

В балансе амортизация указывается отдельной строкой и вычитается из стоимости основных средств. Таким образом, стоимость основных средств после учета амортизации отражается в балансе и называется остаточная стоимость.

Отражение амортизации в активе баланса позволяет оценить текущую стоимость активов компании, учитывая их износ и старение. Это важно для составления финансовой отчетности и определения финансового состояния организации.

Амортизационные списания в пассиве баланса

Амортизация представляет собой процесс финансового учета, который позволяет оценить износ и старение активов предприятия.

В балансе амортизационные списания отражаются в пассиве и связаны с двумя основными составляющими:

| № | Наименование | Сумма, руб. |

|---|---|---|

| 1 | Транспортные средства | 100 000 |

| 2 | Технологическое оборудование | 150 000 |

| 3 | Здания и сооружения | 200 000 |

Амортизационные списания отражаются в Сумме активов и указываются в разделе Нематериальные активы, Основные средства и Инвестиции в долгосрочные активы.

Они отображаются в балансе как отдельная позиция Снятие с учета основных средств или Уменьшение стоимости инвестиций. Сумма списания соответствует износу, по сравнению с начальной стоимостью актива.

Подобные списания позволяют предприятиям корректировать стоимость активов, отраженных в балансе, и учитывать их реальную стоимость с учетом износа и старения. Такие корректировки позволяют соблюдать принцип начисления амортизационных отчислений.

Амортизационные расходы и доходы

В балансе амортизационные расходы отражаются в разделе Имущественные комплексы или Основные средства. Здесь указываются все активы компании, подлежащие амортизации. Количество амортизационных расходов зависит от срока службы активов и метода начисления амортизации.

Самостоятельно осуществлять амортизацию основных средств — значит проводить начисление амортизации по каждому объекту индивидуально. Это обычно делается внутриотраслевым инспектором по месту присутствия индивидуального объекта.

Амортизационные доходы — это противоположность амортизационным расходам. Они являются финансовым результатом, который получается благодаря амортизационным расходам. Амортизационные доходы могут быть представлены в разделе Прочие доходы баланса компании.

Амортизация — это неизбежный процесс, который позволяет компании отражать износ и старение своих материальных активов в бухгалтерском учете. Расходы и доходы от амортизации важны для правильного понимания финансового состояния компании и ее результативности.

Амортизационные группы и методы

Амортизацией в бухгалтерии называется процесс распределения стоимости активов компании на протяжении их срока службы. Ежегодно компании проводят расчеты и списывают долю стоимости активов, которая уже была израсходована.

Амортизационные группы

Для удобства классификации активов по амортизационным группам, существуют специально разработанные правила и регламенты. В зависимости от видов активов и их функционального назначения, они делятся на группы. Это помогает провести амортизацию и сделать записи в бухгалтерии.

Активы обычно делятся на следующие амортизационные группы:

- Основные средства — это активы, которые используются для долгосрочного использования в бизнесе, например, здания, транспортные средства, производственное оборудование и инструменты.

- Нематериальные активы — такие как патенты, лицензии, авторские права и товарные знаки.

- Финансовые активы — включают акции, облигации и другие инвестиции, которые компания может использовать в своей деятельности с целью получения дополнительной прибыли.

Методы амортизации

Существуют разные методы расчета амортизации. Выбор метода зависит от видов активов и требований бухгалтерской отчетности. Некоторые из наиболее распространенных методов амортизации включают:

- Прямолинейный метод — самый простой способ расчета амортизации, при котором годовая амортизационная сумма равномерно распределяется на протяжении срока службы актива.

- Ускоренный метод — данный метод предполагает более быстрое списание стоимости активов в начале их срока службы.

- Сумма чисел геометрической прогрессии — основной идеей этого метода является учет временной стоимости доли стоимости актива.

Важно помнить, что правила амортизации могут различаться в разных юрисдикциях и отраслях бизнеса. Подробную информацию необходимо получить у профессиональных бухгалтеров или государственных органов, отвечающих за бухгалтерскую отчетность.

Влияние амортизации на финансовые показатели

Прежде всего, амортизация влияет на чистую прибыль компании. Поскольку амортизация представляет собой затрату для компании, ее учет в бухгалтерии приводит к уменьшению чистой прибыли. Это связано с тем, что чем больше амортизация, тем больше затрат на ее выплату, что приводит к снижению чистой прибыли.

Другой показатель, который оказывает влияние на амортизацию, это рентабельность компании. Рентабельность отражает эффективность использования активов компании для генерации прибыли. Если амортизация является значительной, она может снижать рентабельность компании. В то же время, меньшая амортизация может увеличивать рентабельность компании.

Кроме того, амортизация также влияет на общую стоимость активов компании. Поскольку амортизация связана с учетом стоимости активов, ее учет в балансе компании приводит к уменьшению их стоимости. Это означает, что общая стоимость активов компании будет снижаться со временем в результате процесса амортизации.

Таблица: Показатели амортизации и их влияние на финансовые показатели

| Финансовый показатель | Влияние амортизации |

|---|---|

| Чистая прибыль | Снижение прибыли в результате учета амортизации как затраты |

| Рентабельность | Снижение рентабельности при значительной амортизации |

| Общая стоимость активов | Уменьшение стоимости активов в результате амортизации |

Итак, амортизация имеет значительное влияние на финансовые показатели компании. Ее учет в бухгалтерии и балансе позволяет правильно отражать износ активов и их влияние на финансовую позицию компании.

Амортизация в отчетности и аудиторской проверке

В балансе амортизация отражается в виде накопленной амортизации, которая уменьшает стоимость активов. Накопленная амортизация отображается в соответствующем разделе активной стороны баланса. Эта сумма представляет собой общую сумму амортизации, которую компания списала на активы.

Амортизация также отражается в отчете о прибылях и убытках компании. Затраты на амортизацию включаются в расходы и учитываются в прибыли и убытках компании. Эта сумма представляет собой часть затрат на эксплуатацию активов и влияет на чистую прибыль компании.

При аудиторской проверке амортизация является важным аспектом, который требует особого внимания. Аудиторы проводят проверку точности и соответствия расчетов амортизации компании с учетом применимых законов и стандартов. Они также анализируют достоверность информации о накопленной амортизации и учитывают ее в ходе аудита финансовой отчетности.

В целом, амортизация в отчетности и аудиторской проверке играет важную роль в обеспечении правильности и достоверности финансовой информации компании. Расчеты амортизации должны быть точными и соответствовать применимым стандартам для обеспечения финансовой прозрачности и надежности отчетности компании.